【台股觀察】晶豪科 (3006) 2025 蹲低是為了跳得更高?昔日「記憶體妖股」的 2026 重生之路

發布時間: 2025年12月27日

分類: 台股個股分析 / 記憶體產業

前言:黎明前的黑暗最難熬

如果你是晶豪科(3006)的股東,2025 年的心情恐怕像是在洗三溫暖,甚至一度覺得「水怎麼是冰的」。在 AI 浪潮席捲全球,HBM(高頻寬記憶體)概念股飛上天的同時,作為利基型記憶體(Specialty DRAM)大廠的晶豪科,今年交出的成績單卻略顯沈重。

但,股市有一句老話:「買在絕望,賣在沸騰。」當財報數字最難看的時候,往往也是轉機浮現的時刻。今天我們就來拆解晶豪科,看看這檔曾經的「妖股」,能否在 2026 年上演王者歸來?

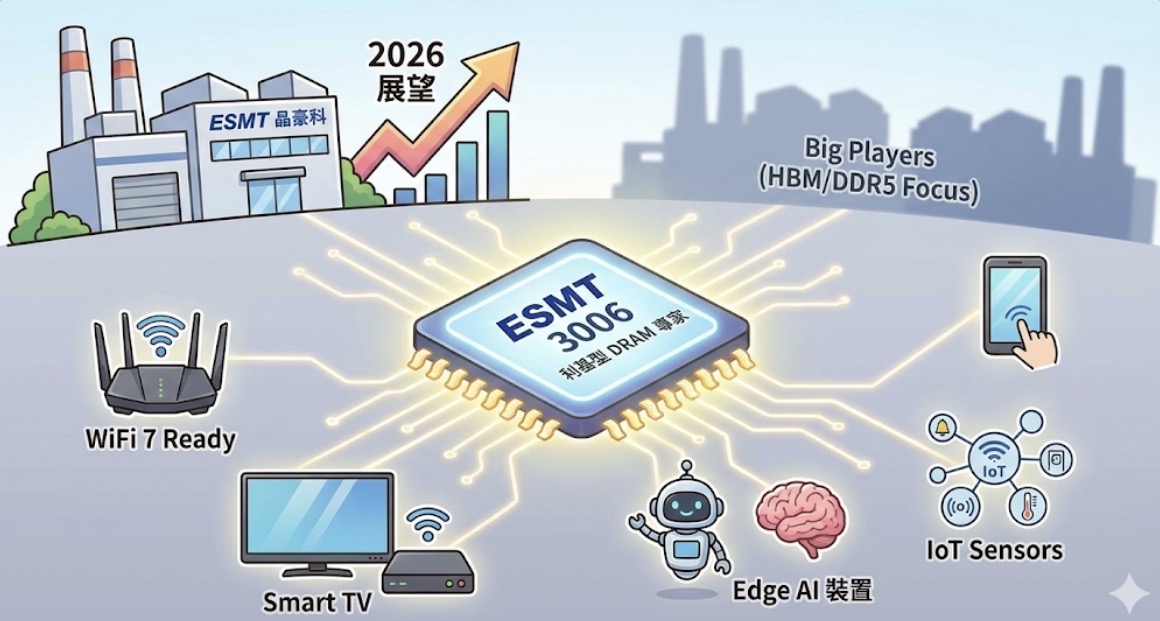

一、 晶豪科是誰?不做大路貨的「利基」玩家

產業類別: IC 設計 / 利基型記憶體(Specialty DRAM)

簡單科普一下,記憶體市場主要分兩塊:

1. 標準型 DRAM: 像電腦、伺服器用的,這是三星、美光、SK海力士這「三巨頭」的主戰場。

2. 利基型 DRAM: 應用在電視、機上盒、WiFi 分享器、藍牙耳機、硬碟緩衝等。這就是晶豪科的主戰場。

晶豪科本身沒有晶圓廠(Fabless),它是買晶圓回來設計封測後賣出。這種模式的好處是資產輕,但缺點是對「庫存」非常敏感。當記憶體價格崩盤,手上的庫存就會變成巨大的跌價損失;反之,當價格飆漲,庫存就變成了黃金。

二、 2025 年表現回顧:陣痛期的代價

說實話,2025 年對晶豪科來說是「修復與打底」的一年,甚至可以說是有點痛苦的。

• 為何沒賺錢?

雖然 2024 年記憶體市況一度回溫,但 2025 年上半年的復甦力道不如預期,加上舊庫存的去化壓力,導致晶豪科在 2025 年第二季(Q2)認列了鉅額的虧損(單季 EPS -2.59 元),嚇壞了不少投資人。這主要是為了「清庫存」所做的資產減損,雖然痛,但是短痛。

• 轉機出現:

好消息是,到了 2025 年第三季(Q3),EPS 已經轉正為 0.05 元。雖然數字很小,但這是一個極為重要的訊號——代表「止血」成功,且毛利率開始隨著報價回升而改善。

2025 年 EPS 預估分析:

• Q1:-0.27 元

• Q2:-2.59 元(深水區)

• Q3:0.05 元(浮出水面)

• Q4(預估):受惠於年底旺季與報價續揚,有望維持正數,約 0.3~0.5 元。

• 全年預估: 2025 年全年 EPS 恐怕仍難逃負數,預計落在 -2.5 元至 -2.8 元 之間。

看到這裡別急著關掉,因為股市反映的是未來。既然最壞的情況(巨額虧損)已經發生在 Q2,那 2026 年呢?

三、 2026 年展望:三大引擎點火,準備起飛?

為什麼市場開始有人在年底悄悄佈局晶豪科?主要看好 2026 年的三大驅動力:

1. 產能排擠效應(最大的利多)

這是最底層的邏輯。三星、SK海力士、美光現在全心全意都在做 AI 用的 HBM 和最新的 DDR5。這導致傳統的 DDR3、DDR4 產能被大幅壓縮,甚至停產。

但你的 WiFi 機、智慧電視不需要用到昂貴的 HBM 啊!它們還是需要 DDR3/4。當供給減少,需求不變(甚至增加),漲價就是必然的結果。這對擁有大量低價庫存的晶豪科來說,是暴利的來源。

2. WiFi 7 換機潮

2026 年被視為 WiFi 7 的爆發元年。WiFi 7 的速度更快,對應的記憶體規格也需要升級,不僅容量需求翻倍,對速度要求也更高。這直接帶動了晶豪科中高階利基型記憶體的出貨量。

3. AI Edge(邊緣運算)落地

AI 不再只是雲端的事,AI PC、AI 手機、甚至 AI 智慧家電(IoT)都需要記憶體。這些邊緣裝置的記憶體搭載量(Content per box)正在顯著提升。

四、 財務預測:從谷底翻身

基於上述的產業結構改變,法人圈對晶豪科 2026 年的展望普遍由悲觀轉為樂觀:

• 營收預期: 隨著記憶體報價(ASP)上揚,預計 2026 年營收將有雙位數成長。

• 2026 EPS 展望:

只要報價維持緩漲格局,毛利率有望回到 20%~30% 的健康水準。

保守預估,2026 年 EPS 有機會挑戰 2.5 元 ~ 3.5 元,正式轉虧為盈。如果發生供不應求的缺貨潮(Super Cycle),甚至有機會挑戰 4 元以上。

五、 總結:投資策略與風險

結論:

晶豪科目前的股價位置,基本上反映了 2025 年的虧損利空。如果你相信「記憶體週期」是循環的,那麼現在正處於 "U型反轉" 的右側爬坡階段。2025 年是「蹲低」,2026 年極有可能是「跳高」的一年。

操作建議:

適合波段操作者或週期循環投資人。關注每月營收是否持續月增(MoM),以及現貨市場 DDR3/4 的報價走勢。

風險提示:

1. 全球消費性電子需求若持續疲軟,會壓抑漲價幅度。

2. 中國同業的產能競爭(雖然他們技術稍落後,但價格殺傷力強)。

(本文純屬個人研究心得分享,不代表任何投資建議,投資前請謹慎評估風險。)

喜歡這篇文章嗎?歡迎在下方留言討論你對記憶體產業的看法

留言

張貼留言