【川普概念股 × 天空之眼】UMAC (Unmanned Ariel Cloud):川普家族入局的低軌霸主?2026 國防訂單與估值重構報告

1. 前世今生:UMAC 是誰?

• 簡單歷史: UMAC (Unmanned Ariel Cloud) 並非傳統的老牌國防大廠。它是一家專注於無人機系統 (UAS) 設計、製造與任務執行的公司。早期在 OTC 市場浮沉,後來轉板至 NASDAQ,並透過一系列併購與技術整合,試圖在擁擠的無人機市場殺出一條血路。

• 核心定位: 不同於大疆 (DJI) 做消費級,UMAC 鎖定的是**「政府」、「執法單位」與「急難救助」**。他們的無人機更像是一種「空中的數據收集與監控平台」。

2. 產業結構與獲利模式:賣的不只是飛機

UMAC 的生意經主要分為兩塊,這也是它為什麼能被資本市場看上的原因:

• 硬體製造 (Hardware): 生產高續航、具備軍規等級通訊能力的無人機。

• DaaS (Drone as a Service): 這才是賺錢的重點。他們不只賣你飛機,還賣你「服務」。比如幫消防隊做災情偵查、幫警察做人群監控。這種訂閱制或專案制的收入,比單賣硬體更穩定。

• 美國製造 (Made in USA): 在中美對抗的背景下,美國極力排除中國無人機供應鏈,UMAC 打著純美製的旗號,天生就站在政策的風口上。

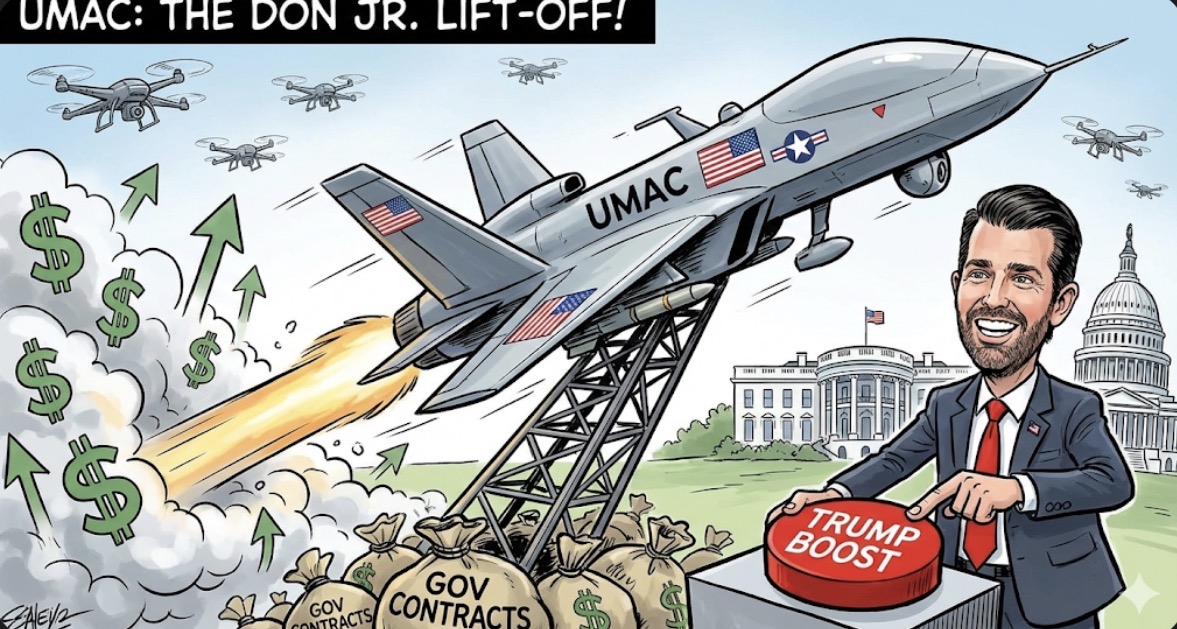

3. 關鍵催化劑:川普家族入局 (The Trump Card)

這是近期股價暴動的主因。小唐納·川普 (Donald Trump Jr.) 宣布加入 UMAC 的顧問委員會。

• 訊號意義: 這不僅僅是名人代言,更被市場解讀為**「通往白宮的直通車」**。

• 政策紅利: 市場預期川普政府(或共和黨勢力)將會大幅增加國防預算,並推動「優先採購美製無人機」的法案。小川普的加入,讓投資人聯想到 UMAC 未來拿下政府肥約(Govenment Contracts)的機率大幅提升。

4. 2025 獲利能力與 EPS 預估

我們必須誠實面對,UMAC 目前仍屬於**「本夢比」**階段的成長型小型股,財務報表波動劇烈。

• 2025 年 (陣痛轉型期):

• 狀態: 為了擴充產能與行銷,公司處於燒錢階段。

• EPS 預估: 預計仍為負值 (約 -0.10 至 -0.25 美元)。

• 解讀: 帳面虧損不可怕,重點是營收成長率 (Revenue Growth) 是否達到雙位數以上。

• 2026 年 (損益反轉關鍵年):

• 展望: 若川普相關效應發酵,政府訂單於 2026 上半年開始認列。

• EPS 預估: 市場樂觀情緒下,有機會損益兩平 (Breakeven) 甚至轉正至 0.05 美元。

• 重點: 對於這種股票,EPS 轉正的那一瞬間,通常是股價主升段的開始。

5. 未來展望與風險

• 多頭劇本: 全球地緣政治緊張,無人機成為標準配備。加上「去中化」政策,UMAC 成為美國本土執法單位的首選供應商,股價複製那種「妖股」走勢。

• 空頭風險: 1. 政治反噬: 若川普家族與公司的關係引發法律或倫理爭議,可能導致股價劇烈回檔。

2. 稀釋風險: 小型股為了籌錢,常會增發股票 (Offering),這會稀釋現有股東的權益。

6. 免責聲明 (Disclaimer)

本文僅為產業趨勢研究與資訊分享,不代表任何投資建議。UMAC 屬於高波動的小型成長股,股價易受消息面影響。投資人應獨立思考,審慎評估自身風險承受能力,並自負盈虧。

留言

張貼留言